O que é o projeto Nota Fiscal Eletrônica no Brasil?

O projeto NF-e tem como objetivo a implantação de um modelo nacional de documento

fiscal eletrônico que venha substituir a sistemática atual de emissão do documento

fiscal em papel, com validade jurídica garantida pela assinatura digital do remetente,

simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo

tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco.

A implantação da NF-e constitui grande avanço para facilitar a vida do contribuinte

e as atividades de fiscalização sobre operações e prestações tributadas pelo Imposto

sobre Circulação de Mercadorias e Serviços (ICMS) e pelo Imposto sobre Produtos

Industrializados (IPI).

Descrição Simplificada do Modelo Operacional:

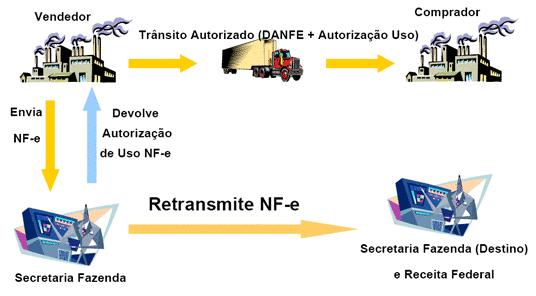

De maneira simplificada, a empresa emissora de NF-e gerará um arquivo eletrônico

contendo as informações fiscais da operação comercial, o qual deverá ser assinado

digitalmente, de maneira a garantir a integridade dos dados e a autoria do emissor.

Este arquivo eletrônico, que corresponderá à Nota Fiscal Eletrônica (NF-e), será

então transmitido, pela internet, para a Secretaria de Fazenda Estadual de jurisdição

do contribuinte emitente, que fará uma pré-validação do arquivo e devolverá uma

Autorização de Uso, sem o qual não poderá haver o trânsito de mercadoria.

Após o recebimento da NF-e, a Secretaria de Fazenda Estadual disponibilizará consulta,

através da Internet, para o destinatário e outros legítimos interessados, que detenham

a chave de acesso do documento eletrônico.

Este mesmo arquivo da NF-e será ainda transmitido, pela Secretaria de Fazenda Estadual,

para a Receita Federal, que será repositório nacional de todas as NF-es emitidas

e, no caso de uma operação interestadual, para a Secretaria de Fazenda Estadual

de destino da operação.

Para acobertar o trânsito da mercadoria será impressa uma representação gráfica

simplificada da Nota Fiscal Eletrônica, intitulado DANFE (Documento Auxiliar da

Nota Fiscal Eletrônica), que será impressa, em destaque, a chave de acesso para

consulta da NF-e na Internet e um código de barras bi-dimensional que facilitará

a captura e a confirmação de informações da NF-e pelos Postos Fiscais.

O DANFE não é uma nota fiscal, nem a substitui, servindo apenas como instrumento

auxiliar para consulta da NF-e, pois contém a chave de acesso da NF-e, que permite

ao detentor desse documento confirmar a efetiva existência da NF-e, através do site

da Secretaria da Fazenda Estadual na Internet. Apesar disto, no primeiro momento

de implantação do projeto, o contribuinte destinatário, não emissor de NF-e, poderá

escriturar este documento, sendo que sua validade ficará vinculada a efetiva existência

da NF-e nos arquivos das administrações tributárias envolvidas no processo.

Legislação aprovada sobre NFe:

A Nota Fiscal Eletrônica tem validade em todos os Estados da Federação

e já é uma realidade na legislação brasileira desde outubro de 2005.

Foram aprovados:

- O ajuste SINIEF 07/2005, que instituiu nacionalmente a Nota Fiscal Eletrônica e

o Documento Auxiliar da Nota Fiscal Eletrônica - DANFE;

- O ato COTEPE 14/2007, que dispõe sobre as especificações técnicas da NF-e. Este

Ato COTEPE contempla o Manual de Integração do Contribuinte que contém todo detalhamento

técnico da Nota Fiscal Eletrônica e do DANFE;

- O protocolo ICMS 10/07, que dispõe sobre a obrigatoriedade de emissão de NF-e.

Obrigatoriedade - NFe:

- Protocolo ICMS 30/07 de 06/07/2007 - estabeleceu a obrigatoriedade de utilização

da Nota Fiscal Eletrônica (NF-e) a partir de 1º de abril de 2008, para os contribuintes:

I - fabricantes de cigarros;

II - distribuidores de cigarros;

III - produtores, formuladores e importadores de combustíveis líquidos, assim definidos

e autorizados por órgão federal competente;

IV - distribuidores de combustíveis líquidos, assim definidos e autorizados por

órgão federal competente;

V - transportadores e revendedores retalhistas - TRR, assim definidos e autorizados

por órgão federal competente.

- Protocolo ICMS 88/07 de 14/12/2007 - estabeleceu a obrigatoriedade de utilização

da Nota Fiscal Eletrônica (NF-e) a partir de dezembro de 2008, para os contribuintes:

VI - fabricantes de automóveis, camionetes,

utilitários, caminhões, ônibus e motocicletas;

VII - fabricantes de cimento;

VIII - fabricantes, distribuidores e comerciantes atacadistas de medicamentos alopáticos

para uso humano;

IX - frigoríficos e atacadistas que promoverem as saídas de carnes, frescas, refrigeradas

ou congeladas das espécies bovinas, suínas, bufalinas e avícola;

X - fabricantes de bebidas alcoólicas inclusive cervejas e chopes;

XI - fabricantes de refrigerantes;

XII - agentes que assumem o papel de fornecedores de energia elétrica, no âmbito

da Câmara de Comercialização de Energia Elétrica - CCEEE;

XIII - fabricantes de semi-acabados, laminados planos ou longos, relaminados, trefilados

e perfilados de aço;

XIV - fabricantes de ferro-gusa.

- Protocolo ICMS 68 de 14/07/2008 - estabeleceu a obrigatoriedade de utilização da

Nota Fiscal Eletrônica (NF-e) a partir de abril de 2009, para os contribuintes:

XV - importadores de automóveis, camionetes,

utilitários, caminhões, ônibus e motocicletas;

XVI - fabricantes e importadores de baterias e acumuladores para veículos automotores;

XVII - fabricantes de pneumáticos e de câmaras-de-ar;

XVIII - fabricantes e importadores de autopeças;

XIX - produtores, formuladores, importadores e distribuidores de solventes derivados

de petróleo, assim definidos e autorizados por órgão federal competente;

XX - comerciantes atacadistas a granel de solventes derivados de petróleo;

XXI - produtores, importadores e distribuidores de lubrificantes e graxas derivados

de petróleo, assim definidos e autorizados por órgão federal competente;

XXII - comerciantes atacadistas a granel de lubrificantes e graxas derivados de

petróleo;

XXIII - produtores, importadores, distribuidores a granel, engarrafadores e revendedores

atacadistas a granel de álcool para outro fins;

XXIV - produtores, importadores e distribuidores de GLP - gás liquefeito de petróleo,

assim definidos e autorizados por órgão federal competente;

XXV - produtores e importadores GNV - gás natural veicular;

XXVI - atacadistas de produtos siderúrgicos e ferro gusa;

XXVII - fabricantes de alumínio, laminados e ligas de alumínio;

XXVIII - fabricantes ed vasilhantes de vidro, garrafas PET e latas para bebidas

alcoólicas e refrigerantes;

XXIX - fabricantes e importadores de tintas, vernizes, esmaltes e lacas;

XXX - fabricantes e importadores de resinas termoplásticas;

XXXI - distribuidoras, atacadistas ou importadores de bebidas alcoólicas, inclusive

cervejas e chopes;

XXXII - distribuidores, atacadistas ou importadores de refrigerantes;

XXXIII - fabricantes, distribuidores, atacadistas ou importadores de extrato e xarope

utiliados na fabricação de refrigerantes;

XXXIV - atacadistas de bebidas com atividade de fracionamento e acondicionamento

associada;

XXXV - atacadistas de fumo beneficiado;

XXXVI - fabricantes de cigarrilhas e charutos;

XXXVII - fabricantes e importadores de filtros para cigarros;

XXXVIII - fabricantes e importadores de outros produtos do fumo, exceto cigarros,

cigarrilhas e charutos;

XXXIX - processadores industriais do fumo.

Como funciona o processo?

Fonte: www.nfe.fazenda.gov.br

|